DEFINISI AUDIT INTERNAL

Untuk mengetahui auditing secara lebih jelas, berikut ini terdapat beberapa definisi audit menurut para ahli, antara lain :

a. Mulyadi dan Puradiredja (2002 : 7) menyatakan bahwa : “Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk meningkatkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

b. Menurut Alvin.A. Arens dan James K. Loebbecke (2006: 9) menyatakan bahwa : ”Auditing merupakan proses pengumpulan dan pengevaluasian bahan bukti tentang informasi untuk menentukan dan melaporkan kesesuaian antara informasi yang dimaksudkan dengan kriteria-kriteria yang telah ditetapkan, yang dilakukan oleh seseorang yang kompeten dan independent”

Secara umum pengertian Audit Intern adalah suatu kegiatan pemberian keyakinan (assurance) dan konsultasi (consulting) yang bersifat independen dan objektif, dengan tujuan untuk meningkatkan nilai dan memperbaiki operasional bank, melalui pendekatan yang sistematis, dengan cara mengevaluasi dan meningkatkan efektivitas manajemen risiko, pengendalian, dan proses tata kelola bank

LATAR BELAKANG

Penerapan tata kelola pada industry perbankan dibutuhkan untuk menghadapi risiko dan dinamika yang semakin meningkat. Salah satu bagian dari pelaksanaan tata kelola yaitu penerapan fungsi audit intern yang efektif. Pelaksanaan audit intern yang efektif memberikan jaminan kepada bank terkait kualitas dan efektivitas system pengendalian intern, manajemen risiko serta proses dan sistem tata kelola untuk melindungi organisasi dan reputasi bank.

Audit intern dibentuk sebagai penghubung antara Direksi dengan para pelaksana kegiatan di seluruh unit organisasi, agar dapat meyakini bahwa penyelenggaraan kegiatan operasional telah berjalan secara efektif dan efisien. Audit Intern berperan dalam mengevaluasi kecukupan efektivitas dan kualitas pengelolaan risiko serta kecukupan pengendalian intern dan kualitas pencapaian kinerja. Fungsi audit intern yang efektif dapat diwujudkan melalui penyediaan kewenangan, sumberdaya yang kompeten dan akses informasi yang memadai.

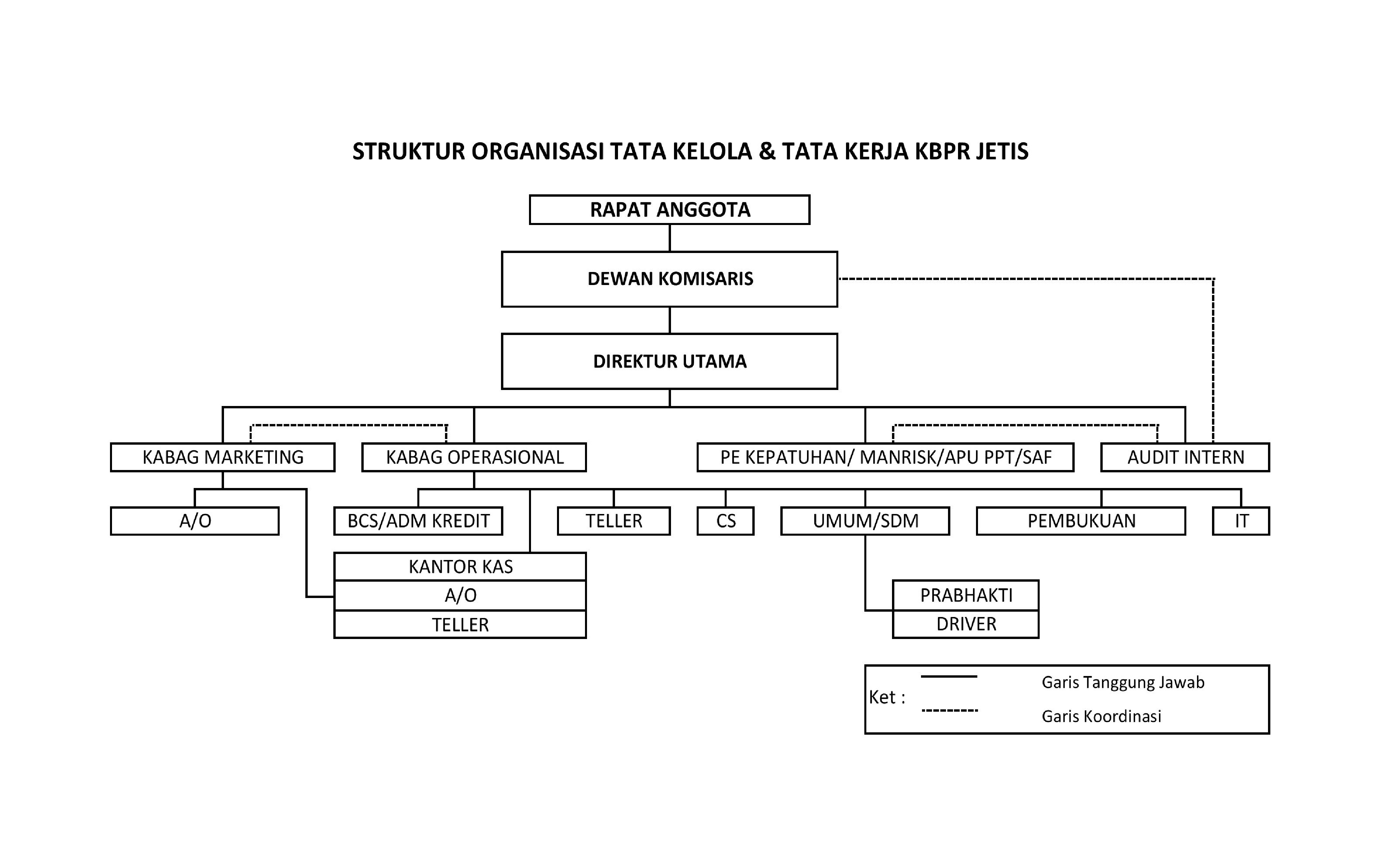

Fungsi audit intern di KBPR JETIS dilakukan oleh Internal Audit yang bertindak secara independen dan objektif. Pedoman pelaksanaan audit intern atas pelaksanaan audit, inisiasi komunikasi dengan auditee, pemeriksaan aktivitas bank dan kewenangan Internal Audit didudukkan dalam Piagam Audit Intern. Piagam Audit Intern akan menjadi dasar dalam pelaksanaan tugas auditor intern yang secara detail pelaksanaannya telah diatur dalam pedoman perusahaan, dan akan disosialisasikan kepada seluruh pegawai BPR dan pihak terkait termasuk kepada pemangku kepentingan eksternal BPR sehingga tercapai pemahaman, pengertian, dan kerjasama yang baik dalam mewujudkan sasaran dan tujuan perusahaan